美國稅改-川普稅改對企業的影響 (二)

· 獎勵出口的Foreign Derived Intangible Income (“FDII”)

此條款提供下列兩類收入對應的37.5%的所得稅稅率抵減:

(1.) 出售貨物到非美國地區或收取非美國地區的權利金等等的非美國地區所得

(2.) 提供服務於非美國地區的買受人

美國納稅義務人可根據留存在美國的無形資產就海外收益作出扣除,即使收益留在海外沒有被美國徵稅,也會促使美國公司將無形資產留在國內。

· 加速資產設備的折舊

為鼓勵公司投資廠房與設備而訂定的Bonus Depreciation,對於折舊年限20年以下且購買成本在$2,500,000以下的資產,允許公司於購買與資產開始使用當年直接100%認列為費用,且全新及二手之資產皆可享有$1,000,000購買成本費用化的優惠。

· 累計虧損的修正

累計虧損原先可後抵20年而無任何限制,新法案修正後限制最多只能扣抵該年度課稅所得的90%。而原先累計虧損能前抵2年,新法案則廢除此項目。

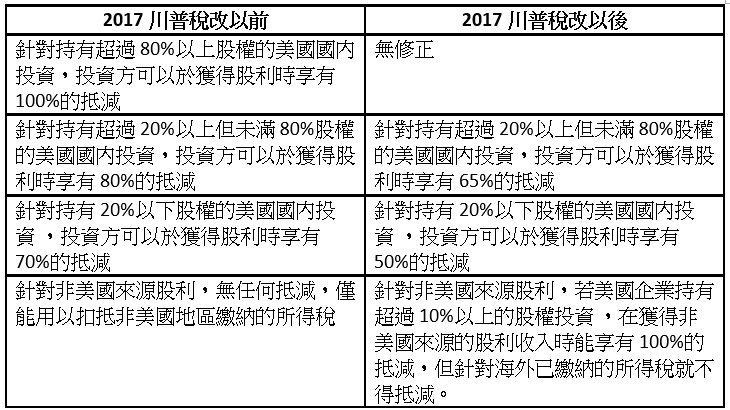

· 股利扣除額(Dividend Received Deduction)

稅改之後,21%的所得稅確實讓美國企業的國內稅負擔大幅下降,不但讓美國企業在國際上更有競爭力,也會間接促成更多海外企業對美國的投資,進而提升就業機會。但亦有許多人批評此舉將造成財政赤字擴大,是否能真如川普總統所言,此稅改將帶來大量工作機會並推動經濟成長,仍有待觀察。